Данная статья является реферативным изложением основной работы. Полный текст научной работы, приложения, иллюстрации и иные дополнительные материалы доступны на сайте III Международного конкурса научно-исследовательских и творческих работ учащихся «Старт в науке» по ссылке: https://www.school-science.ru/0317/7/28396.

Проблема. Как методом математических расчетов выяснить ,насколько конкурентоспособно предприятие в условиях рынка?

Актуальность темы. Меня заинтересовала тема оценки конкурентоспособности предприятий,так как в современном мире актуальность проблемы создания конкурентоспособного предприятия и товара, в условиях рыночных отношений для успешного развития многономенклатурного промышленного производства,не вызывает сомнения, а универсальной и общепризнанной методики комплексной оценки конкурентоспособности предприятия в настоящее время не выработано.

Цель: выяснить, как можно методом математических расчетов найти конкурентоспособность предприятия.

Задачи:

• изучить и отобрать материал из различных источников по теме «конкурентоспособность предприятий»;

• выяснить и описать математические действия, необходимые для расчета конкурентоспособности, используя различные источники;

• исследовать данную тему на примере одного или нескольких предприятий;

• дать рекомендации по повышению конкурентоспособности для исследуемого предприятия;

• сформулировать самый рациональный метод математических расчетов конкурентоспособности предприятий,сформулируя критерии конкурентоспособности, ее источники и факторы.

Методы:

• изучение и обобщение знаний, полученных из различных источников;

• анализ;

• эксперимент.

Краткий обзор используемой литературы. В своей работе я использовала различные источники: материал из интернета, научных статей и публикаций.

Теоретическая часть

Конкурентоспособность предприятия

Конкурентоспособность предприятия – интегральная числовая характеристика, с помощью которой оцениваются достигнутые предприятием конечные результаты его деятельности в течение определенного периода. Это система элементов, каждый из которых предназначен для отражения числовой (например, балльной) оценки определенного вида потенциала. Конкурентоспособность предприятия обеспечивается за счет приобретаемых им разного рода преимуществ по сравнению с основными конкурентами, а именно: экономических, финансовых, инвестиционных, кадровых, имиджевых и т.п.

Конкурентоспособность предприятия зависит от ряда факторов, которые можно считать компонентами (составляющими) конкурентоспособности. Их можно разделить на три группы:

• технико-экономические;

• коммерческие;

• нормативно-правовые.

Технико-экономические факторы включают:

• качество,

• продажную цену и затраты на эксплуатацию (использование) или потребление продукции или услуги.

Коммерческие факторы определяют условия реализации товаров на конкретном рынке. Они включают:

• конъюнктуру рынка (острота конкуренции, соотношение между спросом и предложением данного товара, национальные и региональные особенности рынка, влияющие на формирование платежеспособного спроса на данную продукцию или услугу);

• предоставляемый сервис (наличие дилерско-дистрибьютерских пунктов изготовителя и станций обслуживания в регионе покупателя, качество технического обслуживания, ремонта и других предоставляемых услуг);

• рекламу (наличие и действенность рекламы и других средств воздействия на потребителя с целью формирования спроса);

• имидж фирмы (популярность торговой марки, репутация фирмы, компании, страны).

Нормативно-правовые факторы отражают требования технической, экологической и иной (возможно, морально-этической) безопасности использования товара на данном рынке, а также патентно-правовые требования (патентной чистоты и патентной защиты). В случае несоответствия товара действующим в рассматриваемый период на данном рынке нормам и требованиям стандартов и законодательства товар не может быть продан на данном рынке.

Методы расчета конкурентоспособности предприятий

Продуктовые методы

Основой конкурентоспособности предприятия является конкурентоспособность его продукции.

Конкуренция компаний в рыночной экономике имеет форму конкуренции продукции, а возможность компании конкурировать на определенном товарном рынке непосредственно зависит от конкурентоспособности ее товара. Продуктовые методы базируются на суждении о том, что оценка конкурентоспособности хозяйствующего субъекта может быть произведена через оценку конкурентоспособности его продукции: чем выше конкурентоспособность товара – тем выше конкурентоспособность предприятия. Существует множество методик нахождения указанного соотношения. Далее приведем краткое описание наиболее распространенной из них.

Показатель конкурентоспособности предприятия, как правило, определяется путем нахождения средневзвешенного значения среди показателей конкурентоспособности по каждому виду продукции, где в качестве весов выступают объемы реализации соответствующего вида продукции:

,

,

где K – конкурентоспособность исследуемого предприятия; ai – удельный вес i-го вида продукции в общем объеме продаж; ki – конкурентоспособность i-го вида продукции.

Расчет показателя конкурентоспособности по каждому виду продукции ведется с использованием экономического и параметрического индексов:

,

,

где ki – конкурентоспособность i-го вида продукции; П – параметрический индекс; Э – экономический индекс.

Параметрический индекс отражает оценку совокупности свойств (параметров) анализируемой продукции относительно конкурирующей (эталонной) продукции и определяется путем суммирования частных параметрических индексов по каждому оцениваемому параметру анализируемого вида продукции с учетом соответствующих весовых коэффициентов:

,

,

где П – параметрический индекс; bi – весовой коэффициент i-го параметра; pi – частный параметрический индекс i-го параметра продукции.

В свою очередь каждый из частных индексов по соответствующему параметру рассчитывается как отношение фактического значения оцениваемого параметра анализируемой продукции к значению соответствующего показателя конкурирующей продукции (либо эталонной продукции, выбранной за базу сравнения). Перечень оцениваемых параметров продукции, а также весовой коэффициент каждого из параметров устанавливаются экспертным путем.

,

,

где pi – частный параметрический индекс i-го параметра продукции; gа – фактическое значение оцениваемого параметра; gэ – эталонное значение оцениваемого параметра.

Экономический индекс определяется как отношение совокупных затрат потребления анализируемой продукции к совокупным затратам потребления конкурирующей (эталонной) продукции.

,

,

где Э – экономический индекс; За – совокупные затраты потребления анализируемой продукции; Зэ – эталонные затраты потребления.

В состав совокупных затрат потребления включается как стоимость приобретения самой продукции, так и затраты на ее эксплуатацию, приобретение расходных материалов, обслуживание (включая ремонты) и утилизацию.

• К несомненным преимуществам рассматриваемого подхода можно отнести то, что он учитывает одну из наиболее важных составляющих конкурентоспособности предприятия – конкурентоспособность его продукции. Действительно, сложно себе представить успешное предприятие, не обладающее портфелем конкурентоспособных продуктов.

• К недостаткам – то, что конкурентная сила продуктов всё же не тождественна устойчивому конкурентному преимуществу предприятия, поскольку любые ценовые или качественные преимущества продукции относительно быстро копируются конкурентами и экономические выгоды от них исчезают. Также определенные нарекания вызывает сведение конкурентоспособности продукции к оценке соотношения цена-качество, не учитывающего степень её инновативности, имеющей большое значение при позиционировании продукции на рынке.

Кроме того, применение рассматриваемой группы методов предполагает сопоставление схожей продукции. Вместе с тем развитие товарно-денежных отношений приводит ко всё более усугубляющимся различиям в экономических условиях деятельности предприятий, всё большей их диверсификации, всё большей дифференциации товаров и услуг. Всё сложней становится определить четкие географические границы того или иного рынка, установить перечень конкурирующих товаров, что влечет за собой низкую применимость подобных методик оценки конкурентоспособности предприятий.

Однако основным недостатком данного подхода является то, что он позволяет получить весьма ограниченное представление о преимуществах и недостатках в работе предприятия, так как его конкурентоспособность принимает вид конкурентоспособности продукции и не затрагивает другие аспекты его деятельности. Ведь конкурентоспособность продукции отражает уровень спроса на продукцию, а конкурентоспособность предприятия – уровень эффективности хозяйственной деятельности.

Матричные методы

С усложнением состава и структуры ключевых компетенций предприятия было связано появление новой управленческой дисциплины – стратегического менеджмента, исследующей методы разработки и реализации действий, ведущих к долгосрочному повышению уровня результативности деятельности предприятия. Именно в рамках стратегического менеджмента впервые была поставлена задача по оценке конкурентоспособности компании с учетом полного спектра её функций и долгосрочных целей.

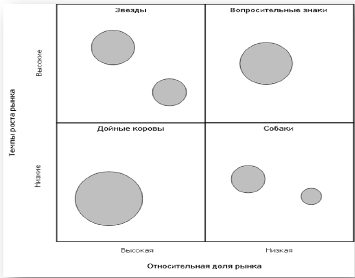

Первыми инструментами оценки конкурентоспособности хозяйствующих субъектов через призму стратегического менеджмента можно признать «матричные» методы, разработанные в 1960-х гг. американскими консалтинговыми компаниями. Свое название эти модели получили в силу использования матричной формы отображения результатов оценки и анализа. Другой характерной чертой данной группы методов явился ярко выраженный акцент на маркетинговой оценке деятельности предприятия, в результате чего компания рассматривается как совокупность различных бизнес-единиц.В числе матричных моделей в первую очередь необходимо выделить разработки Бостонской консалтинговой группы (BostonConsultingGroup, далее – также БКГ), прославившейся матрицей «Относительная доля рынка» – «Темпы роста рынка». В основе методики лежат две концепции: кривой опыта (согласно которой предприятия, имеющие бoльшую долю рынка, минимизируют свои издержки), а также жизненного цикла товара (согласно которой наибольшие перспективы имеют растущие сегменты рынка).

Темпы роста рынка оцениваются относительно среднеотраслевых (среднерыночных) величин: хозяйственные единицы, где темпы роста выше, чем в экономике в целом, должны попасть в ячейки «быстрого роста», а в отраслях, которые растут медленнее, – в ячейки «медленного роста». Продукты, имеющие высокую долю на растущих рынках («звезды»), – усиливают конкурентные позиции компании; низкую долю на стагнирующих рынках («собаки») – ослабляют. На поле матрицы бизнес-единицы обозначаются как круги в соответствующих квадрантах (площадь кругов пропорциональна масштабам деятельности бизнес-единиц)

• К достоинствам матричных методов оценки конкурентоспособности следует отнести их простоту и наглядность. При наличии необходимой информации матричные модели позволяют обеспечить высокую достоверность оценки конкурентных позиций продуктового портфеля предприятия.

• В то же время матричные методы имеют и ряд существенных недостатков. В первую очередь необходимо отметить, что многие исследователи считают принципиально неверным рассмотрение компании как продуктового портфеля. Так, в рамках ресурсной концепции компания рассматривается не как набор бизнес-единиц, а как совокупность ключевых компетенций.

• Применение матричных методов сводит к минимуму возможности проведения анализа причин происходящего и осложняет выработку управленческих решений. Упрощенные рекомендации – уморить «собаку» голодом или вырастить «звезду» – далеко не достаточны, чтобы служить достоверными указателями для менеджмента компании.

Операционные методы

Выделение операционных методов как самостоятельного инструмента оценки конкурентоспособности хозяйствующих субъектов происходило как развитие инструментария матричных моделей стратегического планирования. В соответствии с операционным подходом, наиболее конкурентоспособными являются те предприятия, где наилучшим образом организована работа всех подразделений и служб (также в литературе эта группа методов известна под названием «методы, основанные на теории эффективной конкуренции»).

На эффективность деятельности каждой из служб компании оказывает влияние множество факторов – ресурсов предприятия. Оценка эффективности работы каждого из подразделений предполагает оценку эффективности использования им этих ресурсов. Для оценки конкурентоспособности исследуемого предприятия операционным методом в первую очередь необходимо определить перечень операций и показателей, являющихся значимыми для обеспечения конкурентоспособности. Как правило, указанные показатели классифицируются по группам на маркетинговые, экономические, производственные, организационные, кадровые и т. п.В целях оценки конкурентоспособности исследуемого предприятия каждый из показателей сопоставляется с аналогичным показателем конкурирующего хозяйствующего субъекта (либо эталонным значением), в результате чего определяются частные коэффициенты эффективности по каждой операции:

,

,

где ki – частный коэффициент эффективности по i-й операции; lа – значение i-го показателя исследуемого предприятия; lэ – эталонное значение i-го показателя.

В дальнейшем, в зависимости от метода, в целях оценки конкурентоспособности предприятия полученные частные коэффициенты эффективности подвергаются различной математической обработке. Чаще всего показатель конкурентоспособности предприятия находится путем вычисления средневзвешенного значения из частных коэффициентов эффективности:

,

,

K – конкурентоспособность исследуемого предприятия; ai – коэффициент весомости i-й операции (определяется экспертным методом); ki – частный коэффициент эффективности i-й операции.

Отметим, что различные варианты рассматриваемой группы методов могут включать достаточно сложный математический аппарат. Это находит выражение в методах обработки исходных показателей – здесь используются различные приемы статистической обработки данных: стандартизации и нормирования величин, интерпретации и ранжирования экспертных оценок и т. д. Кроме того, форма связи между частными коэффициентами эффективности операций и итоговым показателем конкурентоспособности предприятия может быть не только аддитивной (как в выражении (3.1.7)), но и мультипликативной, и даже показательной и степенной.

Также различной может быть и форма представления результатов оценки конкурентоспособности предприятия. Исследователи строят различные диаграммы, многогранники и «радары» конкурентоспособности, а также прочие формы отображения результатов исследований. В частности, на нижеследующем рисунке показан вариант графической интерпретации операционной модели оценки конкурентоспособности хозяйствующего субъекта, предложенной В.А. Мошновым.

К преимуществам операционных методов следует отнести учет весьма разносторонних аспектов (операций) деятельности предприятия, что создает максимальные предпосылки для наиболее точной оценки его конкурентоспособности.

Недостатком операционных методов можно считать то, что они основываются на выявлении факторов (показателей), определяющих конкурентоспособность хозяйствующих субъектов, при этом упор делается на выявлении максимального количества данных факторов, создании их исчерпывающего списка (некоторые методики предполагают обработку десятков различных показателей финансово-хозяйственной деятельности):

• конкурентоспособности компании.

• проведения такой оценки становится чрезмерной.

При этом было бы неверно утверждать, что в силу вышесказанного операционные методы на практике не используются или используются крайне мало.

Во-первых, рейтинги имеют преимущественно кредитный контекст и позволяют оценить в большей степени платежеспособность предприятия, нежели его конкурентоспособность.

Во-вторых, рейтинговые модели специализированных агентств носят закрытый и непубличный характер. С одной стороны, это делает возможным манипуляции и искажения рейтингов (в чем обвиняются ведущие мировые агентства в связи с присвоением высоких рейтингов эмитентам и ценным бумагам дефолтного уровня перед кризисом ликвидности 2008 г.). С другой, – свободное использование рейтинговых моделей другими субъектами рынка (помимо владельца модели) становится невозможным.

В-третьих, применение рейтинговых моделей (операционных методов) является настолько трудоемким и, как следствие, – дорогостоящим, что позволить себе их использование могут только самые крупные компании и кредитные организации

Библиографическая ссылка

Довгань И.А. МАТЕМАТИЧЕСКИЙ РАСЧЕТ КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ // Международный школьный научный вестник. 2017. № 3-2. ;URL: https://school-herald.ru/ru/article/view?id=283 (дата обращения: 04.07.2026).