Данная статья является реферативным изложением основной работы. Полный текст научной работы, приложения, иллюстрации и иные дополнительные материалы доступны на сайте III Международного конкурса научно-исследовательских и творческих работ учащихся «Старт в науке» по ссылке: https://www.school-science.ru/0317/14/28631.

Данная тема рассматривается многими авторами, такими как Г.С. Сейткасимова, Г.А. Тосунян и другими. Изучив и проанализировав официальные сайты банков России, информационные порталы, работы журналистов в интернет-источниках, мы увидели проблему, что у людей возникает вопрос, где выгодней хранить свои сбережения и как бы их приумножить.

Любой человек, который начал зарабатывать больше, чем необходимо на жизнь, рано или поздно задумывается о накоплениях. Мотивы бывают разные: покупка дорогой бытовой техники, ремонт квартиры (дачи), запланированная покупка жилья или мечта о поездке за границу. В связи с этим перед владельцем, у которого есть определенное количество свободных денег, встает вопрос: как же их сохранить и приумножить? Главная же задача человека, который хочет защитить и увеличить свои сбережения – это выбрать наиболее актуальный, своевременный способ вложения денежных средств.

Сейчас в России существует немало различных способов хранения и приумножения средств: в банковской сейфовой ячейке, на валютном или рублевом счете, в виде акций и даже золота, бриллиантов, монет, вложение в недвижимость. В этом и заключается актуальность выбранной темы. Любой здравомыслящий человек хорошо понимает, что хранить деньги дома (под матрасом или в чулке) – далеко не лучшая идея. Для того чтобы защитить деньги необходимо вкладывать сбережения, и поэтому мы выдвигаем гипотезу: хранить денежные сбережения выгодней в банке. Исходя из этого, мы решили провести исследование, где выгодней хранить свои сбережения: в домашних условиях или в банке.

Объект исследования – хранение денежных сбережений.

Предмет исследования – рейтинг финансовой надежности, вклады сберегательных банков России.

Цель работы: выяснить, где выгодней хранить денежные сбережения.

В соответствии с целью работы, можно выделить следующие задачи:

• рассмотреть преимущества и недостатки хранения сбережений в домашних условиях;

• рассмотреть преимущества и недостатки хранения денег в банке;

• изучить рейтинги банков в г.Перми;

• проанализировать и выбрать первые 5 банков в г.Перми в рейтинге вкладов физических лиц;

• провести анкетирование;

• проанализировать результаты исследования.

В работе использованы следующие методы исследования: изучение и анализ источников информации, статистических данных, анкетирование, сравнение и анализ полученных данных.

Теоретическая часть

Хранение сбережений в домашних условиях

В последние годы вопросу хранения сбережений дома или в банке уделяется внимание в различных источниках, таких как: Интернет, журнальные статьи, научные исследования. Проводится немало социологических опросов, анкетирований, а также онлайн-опросов.

Большинство людей не доверяет банкам, и поэтому предпочитает хранить свои сбережения дома. Среди самых популярных мест хранения денег – это ящик стола или тумбочка, шкаф, книги, антресоли.

Преимущества хранения денег дома:

• быстрый доступ к наличным деньгам;

• защита от банкротства банка, в котором хранятся деньги.

• Недостатками хранения в домашних условиях являются:

• возможность потери всех сбережений от действий злоумышленников (кража, пожар);

• хранить наличные деньги дома не рентабельно, т.к. всегда велик соблазн потратить их на исполнение сиюминутных капризов, а потом об этом пожалеть. Наличие денег в банке мы ощущаем не слишком реально. Они вроде есть, но в, тоже время мы их не видим;

• деньги, которые не работают, страдают от инфляции, а значит обесцениваются;

• домашняя копилка не приносит дохода своему владельцу.

Как показывают опросы общественного мнения, до 40 % россиян предпочитают держать накопления «в чулке». Эта тенденция обусловлена элементарной финансовой безграмотностью, объясняют эксперты. Дело в том, что деньги должны приносить доход, покрывающий инфляцию, в противном случае через несколько лет они попросту обесценятся, приумножить же такие сбережения, пока они лежат «мёртвым грузом», невозможно [1].

Эксперты советуют, если по каким-то причинам вы не доверяете банкам или вам спокойнее, когда ваши кровно заработанные средства всегда рядом, вам можно посоветовать только одно – обзавестись сейфом. Если от инфляции деньги спастись не удастся, то хотя бы вы можете не беспокоиться, что сбережения могут быть украдены.

Хранение денежных средств в банке

Банки предлагают много вариантов для выгодного вложения денег. Если Вы не хотите рисковать, то идеальным решением для Вас будет открытие депозита. Депозиты бывают разными, хотя и очень похожими. С помощью депозита Вы сможете не только сохранить свои деньги, но и приумножить, так как в настоящее время ставки процентов по депозитам несколько превышают инфляцию. Кроме депозита существуют и прочие финансовые услуги, которые банками оказываются. К примеру, металлический счет. Это как депозит в золоте, серебре, платине, уране, палладии или другом ценном металле. На металлическом счете заработать можно больше, чем на обычном депозите, так как золото растет в цене быстро [2]. Рассмотрим преимущества и недостатки хранения денежных средств в банке.

Преимущества:

• возможность сбережения и накопления, при хранении денег в банке на депозитном счету ваши деньги постоянно растут;

• полученные проценты от вклада можно прибавлять к основной сумме вклада и получать ещё больший доход (на банковском языке называется «капитализацией»);

• пластиковая карта – очень удобный и надежный способ ношения денег с собой, не нужно бояться того, что вас ограбят или деньги случайно выпадут из кармана. Если пластиковая карта была украдена или потеряна, ее можно заблокировать, сделав всего один звонок в банк.

• возможность безопасного хранения ваших сбережений, т.к. при заключении договора вклада кредитная организация берёт на себя ответственность за сбережения;

• в случае необходимости вы всегда можете забрать деньги со счёта;

• если возникнет необходимость в оформлении кредита, то вы можете рассчитывать на более мягкие условия кредитования в банке, в котором у вас открыт вклад.

Недостатки:

1) в случае, если ваш вклад недолгосрочен, это будет неудобно и займет довольно много времени. К примеру, вы хотите купить новый телевизор, но нужно собрать немного средств (скажем, за пару-тройку месяцев). В этом случае лучше собирать эти деньги дома, чем в банке. Так как, открывая депозитный счет, вы только потратите время зря. Деньги за такой короткий промежуток времени не успеют увеличиться, а сам процесс вложения/снятия денег быстро не проходит.

2) банк может обанкротиться. Случается это совершено непредсказуемо. Страхование вкладов поможет смягчить ситуацию, но трудности при банкротстве банка неизбежны. Чтобы не потерять все деньги сразу, их лучше держать, как минимум, в двух разных банках.

Из этого можно смело сделать безошибочный вывод, что деньги в копилке заставляют вас работать на них, а деньги, вложенные в банк, сами работают на вас, принося доход, зачастую превышающий размер инфляции [1, 2].

Выбор банка для вклада

Вопрос выбора банка для вклада является серьезным, потому что от выбора банка зависит, сколько Вы сможете заработать, сможете ли Вы при необходимости получить средства обратно, и возможны ли ситуации, при которых банк обанкротится, и Вы не сможете получить ваши средства.

При выборе банка необходимо обратить внимание на следующие факторы:

• процентная ставка по вкладу – от этого зависит, сколько вы заработаете;

• возможность частичного снятия или пополнения вклада;

• входит ли банк в ТОП-50, застрахованы ли вклады банка государством.

Если вклады застрахованы, то нет необходимости беспокоиться о получении получите сбережений обратно, даже если банк обанкротится.

Приняв решение открыть депозитный счет, важно правильно выбрать место размещения средств. На сегодняшний день существует большое количество финансовых организаций. Важно, чтобы учреждение могло обеспечить максимальную защиту средств, оно должно быть надежным и стабильным [1,2]. Делая выбор, можно обратить внимание на сайт банка. На сайте должна присутствовать только актуальная информация. Если он в плохом состоянии, и давно не обновлялись сведения, то это свидетельствует о плохом положении дел учреждения. Не будет лишним также ознакомиться с отзывами клиентов. Важно, чтобы владелец учреждения был надежным. Не следует размещать деньги в банках, которые принадлежат малоизвестным людям или компаниям.

Банки, чьи финансовые показатели достаточно устойчивы и стабильны, как правило, являются известными, их обсуждают в народе. О таких банках можно найти упоминания в прессе с экономическим уклоном. Помимо этого, такие банки всегда на первых местах в каких-нибудь отраслевых рейтингах. Если есть сомнения по поводу выбора, то следует размещать денежные средства в нескольких банках.

История Западно-Уральского банка Сбербанка России (Пермского Банка)

12 ноября (30 октября по старому стилю) 1841 года Указом императора Николая I был утвержден первый Устав сберегательных касс. С этого момента началось развитие сберегательного дела, прошедшего становление от сберегательных касс до Сбербанка России. Первые сберегательные кассы открылись в 1842 году в Санкт-Петербурге и Москве.

В Пермской губернии к началу XX века функционировало 20 сберегательных касс при учреждениях Госбанка и 49 касс при казначействе. Они принимали вклады на хранение на текущий счет и «на обращение из процентов», давали ссуды под залог государственных процентных бумаг, акций, облигаций. В советский период возрождение сберегательного дела в Прикамье началось с открытия 23 июня 1923 года сберкассы № 22 в Ленинском районе г. Перми. Затем начали совершать операции центрсберкассы области: Березниковская, Юсьвинская, Суксунская, Кунгурская.

К середине 80-х гг. в Перми и области действовали более 920 сберкасс. Число вкладчиков превысило 1,5 миллионов человек. Сберегательные кассы оказывали более 60 видов услуг и совершали в год более 30 миллионов операций. В конце 90-х гг. Пермский Банк, один из территориальных Банков Сберегательного Банка Российской Федерации, обслуживал 55 % зарегистрированных хозяйствующих субъектов Прикамья. Банк аккумулировал на своих счетах 93 % вкладов населения в рублях и 81 % – иностранной валюте. Кредитный портфель формировался на основании отраслевых приоритетов региональной экономики. Удельный вес внешнеторгового оборота, проходившего через Пермский Банк Сбербанка России, составлял 60 % общего внешнеторгового оборота Пермской области [3].

В результате реорганизации филиальной сети Сбербанка России, преобразовавшей семьдесят один территориальный Банк в семнадцать, Пермский Банк стал центром Западно-Уральского Банка Сбербанка России. В настоящее время деятельность Западно-Уральского Банка Сбербанка России осуществляется на территории трех субъектов Российской Федерации – Пермского края, Республики Коми и Удмуртской Республики. Банк обслуживает территорию общей площадью 619,2 тыс.км2, на которой проживает 5,3 миллионов человек. Все три региона отличаются развитой производственной инфраструктурой и богатыми природными ресурсами.

Рейтинг банков в городе Перми

Рассмотрим рейтинги российских банков в г. Перми по ключевым финансовым показателям их деятельности. Данный рейтинг представлен на сайте www.banki.ru. Представим сравнительную таблицу первых 10 банков.

Так как наша тема называется «Мы выбираем банк» и мы утверждаем, что деньги выгодней хранить в банке, то из вышепредставленных банков в сравнительной таблице 1, созданной на основе данных сайта www.banki.ru, можно сделать вывод, что по всем критериям самым надежным и достойным банком является ОАО «Сбербанк России». По рейтингу надежности выделим первые пять банков:

1. «Сбербанк России»,

2. «ВТБ Банк Москвы»,

3. «Газпромбанк»,

4. «ВТБ 24»,

5. «ФК Открытие».

Виды вкладов банков

ОАО «Сбербанк России» [13]

Вклад «Сохраняй»

Вклад для надежного сохранения ваших сбережений и получения гарантированного стабильного дохода. Максимальная ставка – 6,49 %.

Вклад «Пополняй»

Пополняемый вклад для тех, кто предпочитает копить и регулярно откладывать свои средства в надежном банке. Максимальная ставка – 6,23 %.

Сравнительная таблица первых десяти банков в г. Перми по основным финансовым показателям [6, 7, 9, 10, 11, 12, 13, 14, 15]

|

Рейтинг Название банка |

Рейтинг надеж ности |

Рейтинг активам нетто |

Рейтинг капитала |

Рейтинг кредитного портфеля |

Рейтинг вкладов физических лиц |

|

«Сбербанк России» |

1 место |

1 место |

1 место |

1 место |

1 место |

|

«ВТБ Банк Москвы» |

2 место |

2 место |

2 место |

2 место |

7 место |

|

«Газпромбанк» |

3 место |

3 место |

3 место |

3 место |

4 место |

|

«ВТБ 24» |

4 место |

4 место |

6 место |

4 место |

2 место |

|

«ФК Открытие» |

5 место |

5 место |

7 место |

5 место |

8 место |

|

«Россельхозбанк» |

6 место |

6 место |

4 место |

6 место |

5 место |

|

«Альфа-Банк» |

7 место |

7 место |

5 место |

7 место |

3 место |

|

«Национальный Клиринговый Центр» |

8 место |

8 место |

23 место |

12 место |

567 место |

|

«Московский Кредитный Банк» |

9 место |

9 место |

10 место |

8 место |

11 место |

|

«Промсвязьбанк» |

10 место |

10 место |

9 место |

9 место |

9 место |

Вклад «Управляй»

Вклад для надежного хранения ваших сбережений с возможностью без потери процентов снимать часть средств до истечения срока вклада. Максимальная ставка – 5,77 %.

Вклад «Подари жизнь»

Вклад для помощи детям с онкологическими, гематологическими и другими тяжелыми заболеваниями. Максимальная ставка – 6,45 %.

Сберегательный счет

Счет для свободного и уверенного распоряжения деньгами в ежедневном режиме. Максимальная ставка – 2,30 %.

ПАО «ВТБ Банк Москвы» [14]

Вклад «Максимальный доход» (Вклад для приумножения средств). Максимальная ставка – 8,46 %.

Вклад «Максимальный рост» (Вклад для накопления денежных средств с растущей процентной ставкой за счёт дополнительных взносов). Максимальная ставка – 7,98 %.

Вклад «Максимальный комфорт» (Вклад для комфортного управления денежными средствами). Максимальная ставка – 7,55 %.

Вклад «Накопительный счёт» (Приумножение средств и извлечение дохода от размещения). Максимальная ставка – 5 %

ОАО «Газпромбанк» [10]

Вклад «Газпромбанк-Перспективный» (для сохранения и приумножения Ваших сбережений) Максимальная ставка – 8,00 %.

Вклад «Газпромбанк-Накопительный» (Ваш индивидуальный график накопления) Максимальная ставка – 7,80 %.

Вклад «Газпромбанк-Динамичный» (для свободного управления Вашими средствами) Максимальная ставка – 7,70 %.

Вклад «Газпромбанк-Рантье» (Ваш источник постоянного дохода) Максимальная ставка – 6,50 %.

Вклад «До востребования» (для проведения и получения платежей) Максимальная ставка – 0,01 %.

ЗАО «ВТБ 24» [7]

Вклад «Комфортный» (Снятие и пополнение) Максимальная ставка – 5,75 %.

Вклад «Накопительный» (Выгодное накопление) Максимальная ставка – 7,35 %.

Вклад «Выгодный» (Максимальный доход) Максимальная ставка – 7,85 %.

ОАО «ФК Открытие» [15]

Вклад «Основной доход» Максимальная ставка – 8,75 %.

Вклад «Активное пополнение» Максимальная ставка – 8,25 %.

Вклад «Легкая конвертация» (для клиентов, желающих накопить средства к определенному событию или дате). Максимальная ставка – 7,70 %.

Вклад «Свободное управление» Максимальная ставка – 7,75 %.

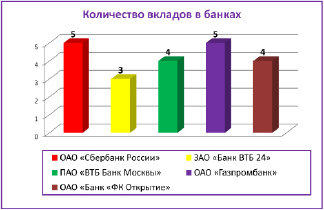

Количество вкладов в банках

Библиографическая ссылка

Пакшандаев Я.А. МЫ ВЫБИРАЕМ БАНК // Международный школьный научный вестник. 2017. № 3-3. ;URL: https://school-herald.ru/ru/article/view?id=377 (дата обращения: 15.06.2026).