Проблема исследования и ее актуальность. Готовность воспользоваться кредитами для расширения потребления или совершенствования бизнеса – один из показателей экономической и политической устойчивости общественной системы. Экономическая стабильность и устойчивость проявляется в том, что высокая готовность к кредитованию выявляется лишь при стабильном уровне и источнике доходов, комфортных условиях кредитования со стороны банков и т.п. Политическая стабильность проявляется в том, что, как правило, индекс кредитного доверия тесно связан с индексом общего доверия власти, проведением политики дешевых денег, которая возможна, только если государство будет нести большие расходы на поддержание устойчивости валюты страны. При этом различные индексы кредитного оптимизма – показатели, существенно меняющиеся во времени, они связаны с сезонностью, внедрением на рынок технических новинок, изменениями конъюнктуры рынка и т.п. Кредитный оптимизм (кредитное доверие) – это готовность населения осуществлять займы в кредитных учреждениях. ВЦИОМ проводит подобные исследования (выборка1600 человек, в 130 населенных пунктах в 42 регионах страны) с 2008 года. Резкое падение индекса потребительского доверия обнаруживается с 2014 года.

Объект исследования: кредитное доверие населения РФ в 2008-2016 гг. Предмет исследования: индекс кредитного доверия в РФ и его динамика в 2008-2016 годы. Цель и задачи: выявить полезность такого показателя как кредитное доверие для анализа политической и экономической ситуации в стране; установить связь между доверием к власти и политическому курсу и кредитным доверием населения.

Методы исследования: сравнение, вторичный анализ данных. Гипотеза: Кредитное доверие населения является одним из показателей экономической и политической стабильности в стране. Эмпирическая база исследования: базы исследований ВЦИОМ за 2008-2016 годы.

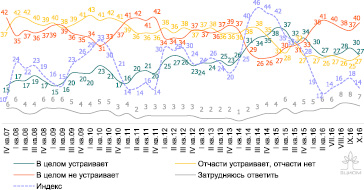

Описание исследования. Анализ ситуации по данным ВЦИОМ показывает, что наблюдались незначительные колебания индекса кредитного доверия с 2010 по 2014 год от 17до 28 пунктов, резкий подъем происходил в первом квартале 2013 и 2014 годов (до 28 и 34 пунктов соответственно). После чего за второе полугодие индекс обвалился до 8 пунктов и далее происходят колебания от 6 до 9 пунктов вплоть до 2016 г.

Рис. 1. Индекс кредитного доверия ВЦИОМ (www.wciom.ru)

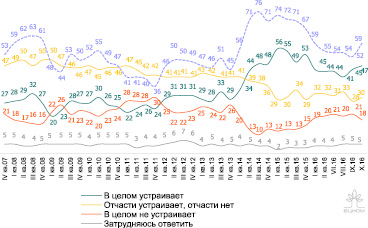

Рис. 2. Удовлетворенность властью ВЦИОМ (www.wciom.ru)

Сопоставим эти данные с индексом удовлетворения действиями власти в трех сферах: политической, экономической, социальной. В первом случае мы наблюдаем колебания индекса от 36 до 67 пунктов с резким подъемом в 2014 году и дальнейшим незначительным падением. Во втором случае колебания индекса наблюдаются до 2014 года в среднем от 20 до 40 пунктов с резким подъемом в 2014 году до 54 и резким падением в 2016 г. до 11 пунктов. В третьем случае мы видим колебания индекса от 14 до 30 пунктов и резкий подъем в этом же периоде – начале 2014 года до 46 пунктов и падением к 2016 до 12-14 пунктов.

Выводы

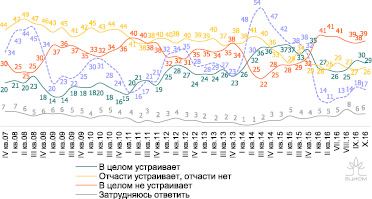

Сопоставив 4 графика можно прийти к выводу, что начало 2014 г. явилось периодом резкого подъема экономического и социального оптимизма граждан, а начало 2016 г. принесло резкое разочарование. Это может быть связано с активизацией внешнеполитического курса, действиями РФ на Украине, а также с тем, что граждане возлагали надежды на экономический рост внутри страны (развитие собственного производства как ответ Западу). Однако, 2016 г. показал, что правительство не справилось с ситуацией, роста производства и благосостояния людей не произошло, что неизбежно сказалось на сфере кредитования: люди не имеют стабильного дохода и неохотно используют инструменты кредитования как для потребительских целей, так и для развития бизнеса. Таким образом, индекс кредитного доверия является одним из косвенных показателей экономической и политической стабильности в стране.

Библиографическая ссылка

Епархин К.С. КРЕДИТНОЕ ДОВЕРИЕ КАК ПОКАЗАТЕЛЬ ЭКОНОМИЧЕСКОЙ И ПОЛИТИЧЕСКОЙ СТАБИЛЬНОСТИ СТРАНЫ // Международный школьный научный вестник. 2016. № 2. ;URL: https://school-herald.ru/ru/article/view?id=48 (дата обращения: 11.07.2026).